Les événements géopolitiques récents ont montré qu’une crise pour certains peut représenter une opportunité pour d’autres. Avec des entreprises affichant des résultats exceptionnels quand d’autres ont souffert de la pandémie puis du contexte inflationniste, des appels ont été émis pour redistribuer les bénéfices des « gagnants » vers les « perdants ».

En septembre 2022, la Commission européenne a ainsi mis en place une contribution de solidarité des entreprises de combustibles fossiles, qui correspond peu ou prou à une taxe sur les superprofits. L’Observatoire fiscal de l’Union européenne (UE) a également proposé de taxer l’augmentation de la capitalisation boursière des entreprises énergétiques.

Lors de son interview télévisée, aux 13 heures de TF1 et France 2, le mercredi 22 mars, le président de la République, Emmanuel Macron a, lui, émis l’idée d’un mécanisme qui aille en direction des salariés :

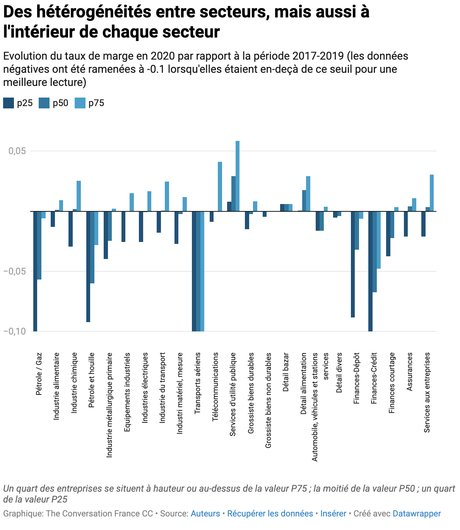

Des branches ont été clairement et globalement perdantes comme le transport aérien. À l’intérieur d’un même secteur, des hétérogénéités restent néanmoins visibles. Les entreprises les plus performantes dans les secteurs des produits chimiques, magasins de marchandises ou d’alimentation, ou encore des services aux entreprises ont amélioré, parfois considérablement, leur marge bénéficiaire pendant la pandémie. D’autres enregistraient des pertes dans le même temps. Cela suggère que les premières ont pu exploiter le contexte pour accroître leur pouvoir de marché et augmenter les prix.

« On a de grandes entreprises qui font des revenus tellement exceptionnels qu’elles en arrivent à utiliser cet argent pour racheter leurs propres actions ; je vais demander au gouvernement de travailler à une contribution exceptionnelle pour que leurs travailleurs puissent en profiter ».

Il s’agirait, selon les précisions apportées ensuite par Bruno Le Maire, ministre de l’Économie, de renforcer les dispositifs d’intéressement, non pas de consolider la taxation des superprofits en l’élargissant à d’autres firmes que celles du secteur de l’énergie. Le gouvernement s’est d’ailleurs souvent montré réticent à cette proposition, craignant que de grands groupes ne partent à l’étranger bénéficier d’une fiscalité plus avantageuse.

Nos recherches suggèrent néanmoins que l’idée ne semble pas à abandonner.

Concurrence imparfaite

Notre article publié dans le Journal of Public Economic Theory, étudie les gains et les pertes encourues lors de la pandémie liée au coronavirus. L’épisode sanitaire et les mesures prises pour ralentir sa propagation ont eu un impact majeur sur l’activité économique.

La production mondiale a diminué de 3,3 % en 2020, avec une baisse supérieure à 8 % pour des pays comme la France, le Royaume-Uni, l’Espagne, l’Inde et l’Afrique du Sud. De nombreux gouvernements ont réagi rapidement pour soutenir les entreprises avec des initiatives englobant le report du paiement de l’impôt, des exonérations fiscales, des subventions salariales versées aux employeurs ainsi que des subventions non remboursables.

Certaines ont tout de même profité du contexte, engrangeant des profits plus importants qu’en temps ordinaire. Elles ont pu bénéficier d’un changement de consommation causé par la pandémie, avec par exemple une demande accrue pour les produits d’hygiène. D’autres, opérant « en numérique », ont profité de la fermeture temporaire « physique » de leurs concurrents.

En utilisant les données de S&P Compustat North America, qui incluent environ 11 000 entreprises au cours de la période 2017-2020, nous avons pu mettre en évidence les effets économiques hétérogènes de la période d’un secteur à l’autre.

Grâce à un modèle théorique de concurrence imparfaite dans un cadre d’équilibre partiel, nous montrons que les superprofits réalisés par quelques entreprises au cours de cette période auraient pu être taxés pour compenser au moins une partie des pertes subies par la majorité.

Considérons par exemple deux types d’entreprises : les entreprises en ligne (ou actives) et les entreprises hors ligne. Pendant le confinement, seules celles en ligne pouvaient vendre. Lorsque le nombre d’entreprises actives est faible, ces dernières peuvent exercer plus de pouvoir sur le marché, augmenter les prix et obtenir des bénéfices plus élevés. Ainsi, il devient possible de compenser les pertes par les gains générés par le confinement.

Même lorsque les entreprises en ligne sont en proportion telle que leur pouvoir de marché reste assez modéré (et par là même leur « surprofit »), on peut imaginer compenser les pertes de celles à l’arrêt par les gains des premières. Cela est rendu possible si la demande des consommateurs augmente avec le choc de manière significative.

Une étape nécessaire

À la pandémie a succédé le choc de l’invasion de l’Ukraine qui a bouleversé une économie mondiale encore convalescente. Elle a notamment entraîné une envolée des prix du pétrole et du gaz, pénalisant les consommateurs tout en profitant largement au secteur de l’énergie (Shell et Total ont triplé leurs bénéfices en 2022 par rapport à l’avant-guerre).

C’est pourquoi la Commission européenne a introduit sa taxe sur les superprofits, nommée contribution de solidarité. Elle correspond à un prélèvement supplémentaire de 33 % pour les entreprises des secteurs du pétrole, du gaz, du charbon et de la raffinerie situées dans l’UE dont les bénéfices en 2022 sont supérieurs de 20 % à la moyenne des bénéfices générés au cours des trois exercices précédents.

Jusqu’à présent, lorsqu’elle est mise en place, une taxe sur les superprofits est considérée comme une mesure temporaire et ne concerne que les entreprises du secteur énergétique et bancaire (dans le cas de l’Espagne par exemple). Ces dernières ne sont pourtant pas les seules à générer des superprofits, posant un problème d’inégalité de traitement des contribuables.

La difficulté est, en particulier, de tracer l’origine des superprofits. Elle pourrait être ignorée pour taxer tout superprofit s’apparentant à une rente économique, c’est-à-dire non lié à l’investissement, à l’innovation ou au risque pris par l’entreprise mais dû à des événements extérieurs inattendus. C’est d’ailleurs ce qui était effectué pendant les Première et Seconde Guerres mondiales : une taxe sur les superprofits était adoptée dans une douzaine de pays et pour tous les secteurs de l’économie.

Le mécanisme reposait sur une comparaison entre les profits « normaux » avant choc externe, avec ceux réalisés pendant ce choc ; la différence entre les deux correspondant à des superprofits. Une autre possibilité est de considérer tous les profits supérieurs à un certain taux de rendement du capital comme des superprofits.

Le changement climatique, avec un risque accru de conflits, de maladies infectieuses zoonotiques, de sécheresse et d’autres catastrophes naturelles, entraînera des opportunités conséquentes pour certains et des pertes pour d’autres. Une étape nécessaire pour aller vers une croissance inclusive et une transition écologique serait d’adopter une taxe permanente sur les superprofits dans tous les secteurs de l’économie. C’est ce que suggèrent d’ailleurs des chercheurs du Fonds monétaire international (FMI). Pour répondre aux problèmes de transferts de revenus vers des pays à faible imposition, cette taxe pourrait être calculée à partir du compte consolidé des entreprises multinationales en proportion des ventes par destination.