Plus que jamais, en France, en Allemagne ou aux Etats-Unis, la clef de la reprise se trouve dans les mains du consommateur. Va-t-il dépenser tout ou partie de l’épargne qu’il a accumulée pendant la crise du Covid, et à quelle vitesse ? Car dans toutes les grandes économies occidentales, les ménages ont, en moyenne , mis de l’argent de côté. Grâce aux soutiens publics, nombre d’entre eux n’ont pas vu leurs revenus baisser. Et, en raison des restrictions sanitaires et de la crainte de l’épidémie, ils ont été empêchés de consommer.

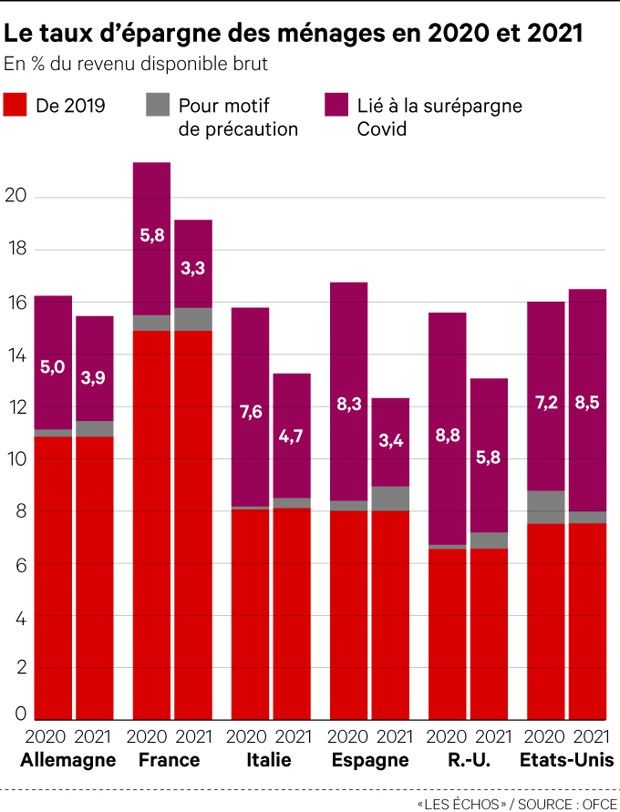

Les économistes de l’Observatoire français des conjonctures économiques (OFCE) ont calculé qu’en 2020 et 2021, les Français auront épargné environ 160 milliards d’euros, un chiffre proche des estimations de la Banque de France. Le taux d’épargne atteindrait encore 19,5 % du revenu disponible brut des Français cette année, après avoir dépassé 21 % l’an passé. « Cette « surépargne » Covid représente une réserve de croissance importante pour la suite », explique Christophe Blot, économiste à l’OFCE.

Vers une consommation en hausse ?

La grande incertitude porte désormais sur l’attitude des consommateurs en 2022. Dans son programme de stabilité publié ce mercredi, le gouvernement estime que « le taux d’épargne des ménages devrait se normaliser progressivement en 2022 avec la levée des contraintes sanitaires. Il demeurerait toutefois supérieur à son niveau de 2019 du fait des comportements prudents des ménages, face à la dégradation du marché du travail notamment ». Le taux d’épargne resterait à 16 % en 2022 contre 15 % en 2019.

Les économistes de l’OFCE tablent, eux, sur un taux d’épargne de 15,3 % l’an prochain. Mais ils ont étudié un scénario dans lequel un cinquième du surcroît d’épargne accumulé depuis le début de la crise, équivalent à près de 2 % du revenu disponible des ménages, serait dépensé en 2022, soit 28 milliards d’euros. Si cette épargne est consommée, alors la croissance française atteindrait 6 % en 2022, contre 4,3 % si l’argent mis de côté par les Français n’est pas dépensé l’année prochaine.

Un impact sur le chômage

La différence n’est pas mince, d’autant qu’elle se traduit par un moindre nombre de demandeurs d’emploi. Le chômage toucherait 8,7 % de la population active en cas de réduction de l’épargne tandis qu’il atteindrait 9,4 % si les ménages préfèrent garder leur argent à la banque. De même, en cas de consommation accrue, le déficit public serait revu à la baisse, tout comme la dette. Bref, collectivement, les Français gagneraient tous à dépenser leur épargne.

Le problème, c’est que les comportements individuels peuvent différer grandement de ceux que l’intérêt collectif commanderait. La confiance, tant sur le plan sanitaire que sur les perspectives économiques, sera cruciale. C’est aussi pour cela que le gouvernement martèle son intention de ne pas augmenter les impôts . Il est aujourd’hui vital de réduire à néant les anticipations de hausses d’impôts qui pourraient entraîner une épargne de précaution permanente. « L’anticipation des ménages quant à la hausse à venir ou non des impôts ou la réduction des dépenses est donc centrale pour la croissance future », résume Mathieu Plane, économiste à l’OFCE.