Selon le dernier rapport de la Fondation Abbé Pierre, publié en février dernier, on compterait en France 330 000 sans-abris, au moins 4 millions de personnes mal logées et 15 millions de personnes touchées par la crise du logement. Face à cette situation dramatique, l’un des enjeux porte sur les leviers de l’action sur les marchés du logement. Ces dernières années, la production neuve a ralenti (430 000 logements en 2012 à 370 000 en 2022) et la production de logements sociaux continue de se résidualiser (126 000 logements sociaux financés en 2016, 95 000 en 2021, 96 000 en 2022).

Au-delà de ces chiffres, la situation s’explique aussi par le blocage de la chaîne du logement du fait du ralentissement de l’accession à la propriété dans un contexte de hausse des prix. La part des primo-accédants tend à diminuer au profit de celle des propriétaires ayant fini de rembourser leur emprunt.

Dans ce contexte, nous avons mené une enquête financée par le programme ANR WIsDHoM (Wealth Inequalities and the Dynamics of Housing Markets) portant sur les aires urbaines de Paris, Lyon et Avignon. Nous relevons que dans ces trois zones, l’accès à la propriété est devenu la norme, tout en étant moins abordable, creusant ainsi les inégalités.

Une diminution générale de l’abordabilité

Dans chacune des trois agglomérations, nous avons sélectionné quatre communes aux tendances de marché contrastées et nous y avons mené une enquête par voie postale auprès des propriétaires résidents (1 427 réponses). Les résultats tirés de cette enquête ne concernent donc pas l’ensemble des trois agglomérations mais des secteurs de marché spécifiques.

Le sens général de l’évolution ressort sans équivoque : l’abordabilité, entendue comme le rapport entre les prix et les revenus, a diminué partout.

Dans les trois agglomérations, les communes où un mois de revenu suffit pour acquérir un mètre carré sont de plus en plus reléguées dans les périphéries alors que le périmètre de celles où il faut plus de deux mois de revenu pour un mètre carré ne cesse de s’étendre.

Le processus est le plus marqué pour l’agglomération parisienne, dont la ville centre et la première ceinture étaient déjà peu abordables en 2002. Les niveaux d’abordabilité sont un peu meilleurs dans les deux autres agglomérations (plus pour Lyon que pour Avignon toutefois), mais la situation se détériore significativement.

Abordabilité des maisons : ratios prix – revenus localisés de 2002 à 2018

Cette diminution de l’abordabilité a eu pour conséquence une triple évolution : une plus grande sélectivité sociale des marchés, une mobilisation plus importante des propriétaires pour leur parcours d’accession, et une recomposition de la géographie des parcours patrimoniaux.

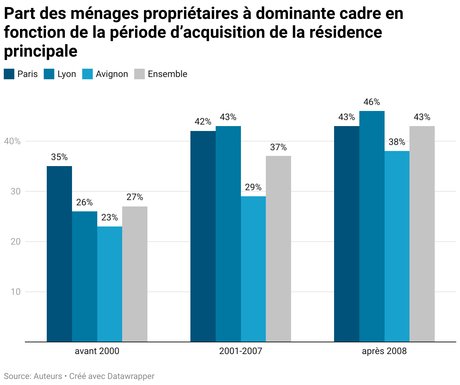

La sélectivité sociale peut être mesurée par la hausse de la part des ménages à dominante cadre parmi les acquéreurs, part qui passe de 27 % avant l’inflation immobilière à 43 % après 2008. Cette hausse est surtout importante dans la première période de hausse des prix de l’immobilier à Paris et à Lyon, alors qu’elle est plus continue à Avignon.

On observe également une certaine convergence : les écarts entre les terrains de l’enquête dans les trois agglomérations sont moins élevés après 2008. Même si les niveaux de prix sont très différents d’une agglomération à l’autre, l’évolution de l’abordabilité produit des résultats assez similaires en termes de filtrage social par le marché du logement.

Le poids des transmissions intergénérationnelles

La deuxième conséquence porte sur les ressources mobilisées par les ménages pour devenir propriétaires, dans des logiques d’accumulation patrimoniale. Les catégories sociales qui parviennent encore à devenir propriétaires doivent s’engager dans des parcours d’accession à la fois plus longs et plus contraignants que par le passé.

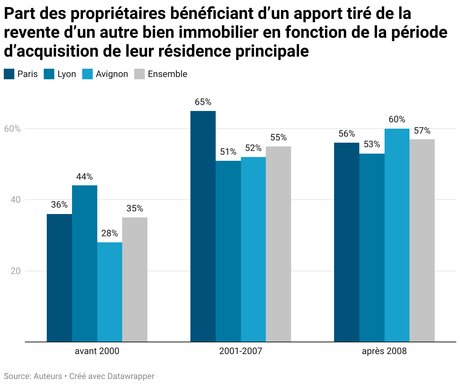

La durée moyenne des emprunts ne cesse de s’allonger dans les trois agglomérations : 15,7 ans pour les acquéreurs d’avant 2000, 20 ans après 2015. Dans le même temps, la part de ceux dont l’apport est inférieur à 25 % du prix d’achat passe de 30 % avant 2000 à 25 % après 2008. Ce rôle déterminant de l’apport initial renvoie à la proportion croissante d’acquéreurs bénéficiant de la revente d’un autre bien immobilier.

Un tiers des acquéreurs des années 1980 et 1990 étaient déjà propriétaires avant d’acheter. Ils sont près de 60 % après 2008. Le découplage des prix et des revenus n’est ainsi tenable que par cette réinjection du patrimoine issu de la revente de biens immobiliers pour financer les acquisitions suivantes, au détriment des primo-accédants. Dans cette dynamique, l’agglomération d’Avignon comble progressivement l’écart avec les métropoles parisienne et lyonnaise, et les dépasse même après 2008.

Dans ce contexte, le maintien des primo-accédants sur le marché passe par deux canaux distincts : les prêts aidés comme le prêt à taux zéro ou le prêt à l’accession sociale d’une part, les transmissions intergénérationnelles d’autre part. Les premiers connaissent surtout un essor entre 2000 et 2007 où 41 % (contre 19 % auparavant) des primo-accédants enquêtés en bénéficient. Ils refluent ensuite à 31 %, reflet de l’évolution des terrains étudiés (certains sortant du zonage de ces dispositifs) et de du niveau social des acquéreurs (ces prêts aidés étant versés sous condition de revenus).

Le poids des transmissions intergénérationnelles pour les primo-accédants augmente quant à lui surtout après 2008. Alors que 18 % en bénéficiaient pour constituer un apport avant 2000 et 14 % entre 2000 et 2007, ce sont 33 % des primo-accédants qui mobilisent cette source après 2008. Sur des secteurs spécifiques de marché, les retournements des modes d’acquisition peuvent être rapides et la substitution des transferts intergénérationnels aux politiques d’aides à l’accession est un facteur renforçant les inégalités.

Les inégalités sociospatiales se redessinent

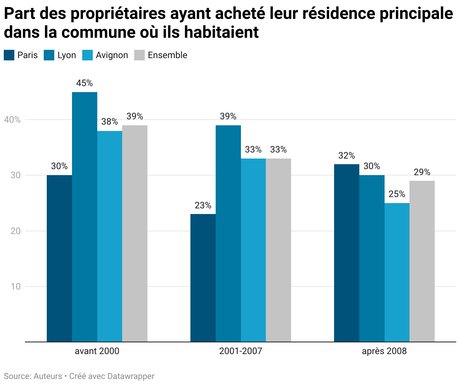

L’évolution de l’abordabilité affecte aussi, et c’est la troisième conséquence, la géographie des mobilités résidentielles. 39 % des acquéreurs d’avant 2000 ont acheté dans la commune où ils résidaient, 29 % après 2008.

Ce mouvement est continu dans les agglomérations de Lyon et d’Avignon, alors qu’il semble se retourner après 2008 à Paris. Un élément d’explication tient au fait que les ménages déjà propriétaires de l’agglomération parisienne réinvestissent plus souvent dans la même commune que ceux des deux autres agglomérations. 67 % des acquéreurs issus de la même commune étaient déjà propriétaires dans les communes autour de Paris, contre 46 % à Lyon et 30 % à Avignon.

Une partie des propriétaires franciliens semblent parvenir à mieux tirer parti des hausses de prix pour se maintenir dans leur commune alors qu’à Lyon et Avignon ils changent de localisation pour poursuivre leur parcours résidentiel. Les différentiels d’abordabilité enclenchent donc des mobilités géographiques et redessinent les inégalités sociospatiales. Ces effets ne peuvent être saisis qu’en étant attentifs aux interactions avec les autres déterminants des trajectoires patrimoniales.

En combinant une approche systématique des marchés dans trois agglomérations différentes, mais aux dynamiques convergentes, à une enquête plus ciblée sur des secteurs de marché contrasté, on peut voir comment la réduction générale de l’abordabilité, passant par la médiation de facteurs patrimoniaux (durée d’emprunt, apport initial, transmissions intergénérationnelles, revente d’un logement précédent), affecte les profils et les parcours des propriétaires. Ce faisant, on peut mieux caractériser le blocage de l’accession à la propriété en y distinguant trois dimensions : un filtre social de plus en plus puissant, un surcroit de mobilisation de ressources et une contrainte de localisation grandissante.