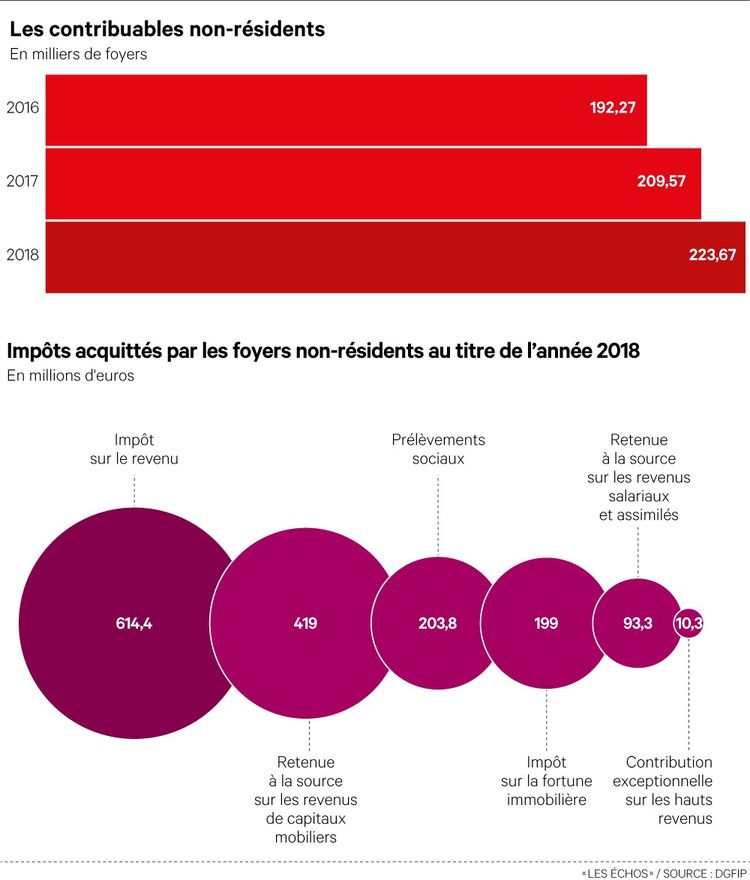

En piste pour la troisième réforme en trois ans de la fiscalité des contribuables domiciliés hors de l’Hexagone, 224.000 foyers regroupant 471.000 personnes. A la demande des parlementaires, qui avaient voté une disposition dans ce sens fin 2019, le ministre délégué chargé des Comptes publics, Olivier Dussopt, et le secrétaire d’Etat à Bercy, Jean-Baptiste Lemoyne, ont remis mardi un rapport dessinant trois scénarios de réforme applicables dès 2021. « Notre objectif est de trouver une solution conciliant simplification, soutenabilité et justice fiscale », a expliqué Olivier Dussopt.

Les députés et les sénateurs de la majorité avaient soutenu l’idée originelle d’une simplification des règles de l’imposition sur le revenu, afin de le rendre plus lisible, mais aussi plus équitable. Aujourd’hui, les non-résidents sont clairement gagnants sur l’imposition de leurs salaires et traitements, par rapport à ceux qui sont restés au pays. Mais avec la suppression de la retenue à la source partiellement libératoire (0 %, 12 %, 20 % jusqu’à 43.477 euros de revenus) initialement programmée pour 2020, certains de ces contribuables en exil, notamment les petits revenus, risquaient de voir leur impôt monter en flèche. D’où le vote d’ un moratoire d’un an sur cette partie de la réforme. Le temps de réaliser une étude d’impact en bonne et due forme et de trouver des remèdes.

Pas une remise en cause

Dans son rapport, le gouvernement précise qu’il est prêt à des aménagements, mais pas à une remise en cause totale de la réforme déjà votée . Il tient au nouveau taux d’imposition minimum de 20 % au premier euro sur les revenus français (30 % au-delà de 27.519 euros), qui rapporterait 56 millions à l’Etat au titre de 2019. Il ne souhaite pas non plus renoncer aux « cadeaux » faits aux non-résidents : déductibilité des pensions alimentaires, réduction d’impôt Pinel, exonération des plus-values immobilières en raison du départ à l’étranger, exonération de CSG et de CRDS sur les revenus du capital.

Le premier scénario permettrait de « contenir, sans toutefois la combler, la hausse d’impôt » résultant de la réforme déjà votée. Pour compenser la suppression de la retenue à la source, les non-résidents bénéficieraient de la décote, ce mécanisme aujourd’hui réservé aux résidents qui diminue le montant de l’impôt afin d’atténuer le choc de l’entrée dans le barème progressif. Aujourd’hui, ils ne sont tenus de déclarer que leurs rémunérations françaises. Ils auraient droit à la décote à condition de calculer leur impôt sur la base de leurs revenus « mondiaux », une méthode alternative qui se traduit par l’application d’un « taux moyen » parfois avantageux.

La décote permettrait de réduire l’impôt des foyers qui déclarent au maximum 25.663 euros de revenus mondiaux pour un célibataire et 45.951 euros pour un couple. Un retraité touchant 2.000 euros de pension par mois verrait ainsi sa contribution passer de 840 euros par mois à 1.088 euros (+30 %), au lieu de bondir à 1.280 euros sans décote.

Les deux scénarios suivants « permettraient de revenir sur l’augmentation d’impôt résultant de la réforme ». Dans le premier cas, la retenue à la source serait bien supprimée, mais un barème spécifique d’imposition serait créé pour les non-résidents : par exemple, pas d’impôt jusqu’à 5.000 euros de revenus, puis 11 % jusqu’à 50.000 euros, 30 % jusqu’à 90.000 euros, 41 % au-delà. Ce modèle « continuerait à faire des perdants », entraînerait « une variation injustifiée de l’imposition », et « serait source d’une complexité supplémentaire », souligne cependant le rapport.

La retenue à la source conservée

C’est donc le troisième scénario qui a soulevé le plus d’espoirs chez les parlementaires ce mardi. La retenue à la source partiellement libératoire serait conservée, afin d’éviter une hausse de l’impôt. Cependant, sa gestion serait adaptée, en la rapprochant du prélèvement à la source. Un exemple d’amélioration : le calcul du taux moyen sur les revenus mondiaux a d’ores et déjà été automatisé, au cas où les contribuables acceptent de déclarer les sommes gagnées à l’étranger ; pourquoi ne pas rembourser automatiquement le trop prélevé ? Ca ne coûterait que 12 millions d’euros.

« On garde la moitié de la réforme qui est favorable, et on évite l’imposition au premier euro. La réforme est neutre sur le plan fiscal par rapport à 2019, mais on avance sur le prélèvement à la source, la simplification, la déclaration des revenus monde », approuve le député LREM Roland Lescure. « La simplification, je ne la vois pas trop, mais au moins cela permet d’éviter une brusque hausse d’impôts », commente sa collègue Anne Genetet. La parlementaire regrette cependant qu’« on abandonne l’idée de hausse progressive de l’impôt sur plusieurs années ».